Mara Musante

Mara Musante

Home

Mercato del Vino

SIMPLY ITALIAN GREAT WINES NORTHERN EUROPE 2024 11 E 13 GIUGNO - PRAGA E STOCCOLMA

Simply Italian Great Wines torna dopo tempo in due mercati di fascino ed interesse: Repubblica Ceca e Svezia. Il tour, ideato da I.E.M. (International Exhibition Management) per promuovere e valorizzare il vino italiano nel mondo, fa tappa l’11 giugno a Praga e il 13 a Stoccolma. Due appuntamenti con i professionisti del trade, del canale HORECA e della comunicazione, in un mercato che offre interessanti margini di crescita per la nostra produzione enologica.

Gli espositori incontreranno direttamente i principali attori del mercato presso l’Hilton Prague Hotel e la sede di Eataly Stockholm.

Il programma, per entrambe le tappe, prevede il consueto walk-around tasting dedicato alle aziende partecipanti e il seminario "An immersive exploration of the Denomination through a vertical tasting of its main production categories, styles and sub-regions” firmato Consorzio Vino Chianti - una degustazione alla cieca con le migliori referenze del territorio chiantigiano.

Il wine tasting sarà condotto da Luca Alves (Chianti Wine Ambassador) con la collaborazione di Michal Šetka a Praga e Mikael Mölstad a Stoccolma.

Marina Nedic, Managing Director di IEM afferma «La Repubblica Ceca è un mercato di nicchia, in continua crescita e con un grande potenziale. Sicuramente il fascino per il nostro Paese e le eccellenze eno-gastronomiche ha fatto sì che il popolo ceco abbia approfondito il proprio interesse verso il vino italiano. Un’ottima opportunità di promozione per le aziende produttrici» Il consumo di vino è cresciuto particolarmente in Repubblica Ceca. Solo nel 2022 ha importato vino per un valore di 239,2mln € (di cui 68.1 mln€ dall’Italia) e fino a giugno 2023 ha registrato più di 600mila ettolitri di vino estero importato.

Dall’altra parta, la Svezia continua a confermarsi un mercato prestigioso. Lo scorso anno l’Italia si posizionò al primo posto con 65 milioni di litri, per un valore di 170 mln €.

Marina Nedic commenta «La produzione di vino italiano gode di una ottima reputazione nel mercato scandinavo. Non bisogna farsi intimorire – la presenza agli eventi promozionali come Simply Italian Great Wines offre grandi opportunità alle aziende vinicole italiane.

Presentarsi direttamente al trade locale dona alle aziende una marcia in più in termini di definizione dei piani strategici - oltre a consolidare rapporti per il futuro».

PROGRAMMA PRAGA:

Hilton Prague (Pobrezni 1, 186 00 Prague 8)

13:30 – 15:00 Masterclass Consorzio Vino Chianti "An immersive exploration of the Denomination through a vertical tasting of its main production categories, styles and sub-regions” (room Palmovka 4)

Speaker: Luca Alves (Chianti wine Ambassador) e Michal Šetka

15:00 – 17:30 Walk-around tasting open to the trade (room Liben 1-2)

PROGRAMMA STOCCOLMA:

Eataly Stockholm (Bibliotekgatan 5, 111 44 Stockholm)

11:00 – 12:30 Masterclass Consorzio Vino Chianti "An immersive exploration of the Denomination through a vertical tasting of its main production categories, styles and sub-regions”

Speaker: Luca Alves (Chianti wine Ambassador) e Mikael Mölstad

13:00 – 16:00 Walk-around tasting open to the trade

Per ulteriori informazioni

Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

PIEMONTE: PRODUZIONE DI UVA GIÙ DEL 14%, MA LA VENDEMMIA 2023 È A «OTTO STELLE»

PRODOTTI 2,06 MILIONI DI ETTOLITRI. PIEMONTE SECONDA REGIONE ITALIANA CON UN FATTURATO VINO DI 1.362 MILIONI DI EURO. FOCUS SUI MERCATI INTERNAZIONALI DI NOMISMA E ISMEA

Due fattori climatici hanno caratterizzato l’annata vitivinicola 2023 in Piemonte: le temperature record e la siccità prolungata. Nessuna inversione di tendenza rispetto all’anno prima, se non nella raccolta delle uve: questa volta il clima ha inciso fortemente facendo diminuire la produzione di circa il 14%. Sono stati 2,06 milioni gli ettolitri prodotti contro i 2,26 milioni del 2022. La 2023 è un’annata che i tecnici definiscono «molto buona» assegnando alle uve una media qualitativa di «otto stelle» su dieci. Il Piemonte inoltre si conferma come la seconda regione a livello nazionale per impatto di fatturato con un giro d’affari per il comparto vinicolo che cresce a quota 1.362 milioni di euro (erano 1.235 milioni nel 2022). Tiene l’export: i vini Dop piemontesi sono andati meglio della media italiana, bene l’Asti spumante anche se i rossi fermi hanno subito una contrazione. Questa in sintesi l’analisi fatta da enologi, agronomi e giornalisti di settore in L’Annata Vitivinicola in Piemonte 2023, l’annuale pubblicazione curata da Vignaioli Piemontesi e Regione Piemonte in cui si analizzano dati tecnici e valutazioni sulla vendemmia appena passata e sull’andamento economico generale del comparto vitivinicolo. Un lavoro che Vignaioli Piemontesi porta avanti da più di trent’anni, dal 1992, raccogliendo minuziosamente i dati regionali di maturazione delle uve e dell’andamento climatico in varie zone vitivinicole del Piemonte e svolgendo un’attività di coordinamento di tutti i tecnici viticoli e agronomi presenti sul territorio. La pubblicazione è stata presentata a Torino, nel Palazzo della Regione.

L’assessore all’Agricoltura della Regione Piemonte Marco Protopapa ha evidenziato come la viticoltura e in genere l’agricoltura piemontese si trovino «di fronte a un cambiamento epocale: prima di tutto in vigna dove il clima mette a dura prova i nostri viticoltori. Anche nella nostra regione una siccità prolungata ormai da due anni, le alte temperature estive, la neve che non arriva e, di conseguenza, le riserve idriche che si riducono sempre più, sono tutte fonti di grandissima preoccupazione per l’agricoltura. La conseguenza più immediata è il calo di produzione delle uve. A questo si aggiunge un’incertezza che arriva dai mercati internazionali e che tocca in generale il sistema vino italiano. È evidente che il settore vitivinicolo si trova di fronte a sfide significative; tuttavia, nel mezzo di queste difficoltà, è importante riconoscere e sfruttare le opportunità che possono emergere. Investire nella promozione delle eccellenze locali, come la cucina di qualità, i vini pregiati e le nostre bellezze paesaggistiche riconosciute dall’Unesco Patrimonio dell’Umanità, può diventare un punto di forza per attrarre il turismo. Questo, a sua volta, potrebbe fornire un sostegno essenziale all’economia locale, creando opportunità di lavoro per i giovani e per coloro che sono coinvolti nel settore. Negli ultimi anni il Piemonte è tra le mete principali in Italia per gli enoturisti, con un aumento delle presenze degli stranieri in tutti i mesi dell’anno. La Regione Piemonte sostiene il comparto vitivinicolo attivando tutti gli strumenti di cui dispone: le misure dell’OCM per favorire investimenti e ristrutturazione delle aziende agricole e per promuovere i vini nei mercati extra UE».

«Stiamo affrontando un’annata dove da una parte diamo una grande qualità al consumatore, dall’altra con delle criticità dal punto di vista della produzione - ha detto Giulio Porzio di Vignaioli Piemontesi –È tempo di affrontare i problemi: la scarsità dell’acqua e le malattie, prima fra tutte la flavescenza dorata, che insieme abbassano le rese ad ettaro e quindi il reddito dei viticoltori. Questo ci rende estremamente vulnerabili. È ora di fare e non di professare. Bisogna guardare al futuro e investire su nuove strategie per dare un domani alla viticoltura delle colline Unesco e di chi ci lavora».

Conclusa la parte tecnica, presentata da Federico Spanna (Regione Piemonte) e Michele Vigasio (Vignaioli Piemontesi), la parola a Tiziana Sarnari (ISMEA) che ha fotografato «Lo stato di salute delle indicazioni geografiche – Focus sui vini a Denominazione d’origine piemontesi» e a Denis Pantini (NOMISMA) che ha presentato «Performances e posizionamento competitivo dei vini piemontesi nello scenario di mercato». Slide e presentazioni si possono scaricare sul sito www.vignaioli.it.

La giornata si è conclusa con la presentazione del libro «The Wines of Piemonte» di David Way, un racconto affascinante dei vitigni e dei loro territori di origine del Piemonte.

La moderazione della giornata è stata affidata ad Alessandra Biondi Bartolini, direttrice scientifica di Millevigne, la rivista tecnica di Vignaioli Piemontesi.

PERFORMANCES E POSIZIONAMENTO COMPETITIVO DEI VINI PIEMONTESI NELLO SCENARIO DI MERCATO

Il 2023 ha rappresentato dunque un anno dai molti risvolti complicati per il mondo del vino italiano, non solo per la produzione ma anche per i mercati. Denis Pantini, responsabile Nomisma Wine Monitor, ha analizzato le performance dei vini piemontesi, in particolare all’estero. Per quanto riguarda l’export di vini Dop italiani (-0,3% a valore, -3,9% a volumi), quelli piemontesi sono andati meglio della media, nel senso che l’Asti spumante Dop è cresciuto del 5,2% nei valori e leggermente calato nelle quantità esportate (-0,9%). I rossi fermi Dop piemontesi invece hanno subito una contrazione del 2,6% a valori e del 5% a volumi (contro, rispettivamente, un calo del 5,6% e del 8,1% che ha interessato l’intera categoria dei rossi Dop). Guardando ai principali mercati di export dei vini Dop piemontesi, le variazioni rispetto al 2022 si sono manifestate in maniera differente. Così, nel caso dei rossi fermi e guardando ai valori, i principali cali hanno interessato il Canada, la Norvegia, la Germania e il Regno Unito mentre all’opposto si sono registrati aumenti in Francia e Svezia. Per quanto riguarda invece l’Asti Spumante, il valore dell’export (gen-ott 2023 vs 2022) è cresciuto in Lettonia (si tratta per la gran parte di ri-esportazioni in Russia), Germania, Uk, Polonia e Austria mentre è diminuito negli Stati Uniti, Messico e Giappone. Infine, uno sguardo al lunghissimo periodo. Al di là dei fattori congiunturali che hanno interessato (e stanno interessando anche questo inizio 2024, tra l’altro a rischio di peggioramento alla luce delle tensioni geopolitiche in atto) il mercato del vino con gli effetti descritti sopra, vi sono altri elementi – in questo caso strutturali – che devono essere tenuti in considerazione per comprendere i possibili trend futuri del settore. Primo fra tutti l’evoluzione demografica dell'Italia e l’approccio al consumo di vino da parte delle nuove generazioni. Le previsioni demografiche rilasciate dall’Istat mostrano un Paese che al 2050 risulterà meno popoloso (-5 milioni di abitanti rispetto ad oggi) e più vecchio (il 35% della popolazione avrà più di 65 anni). Questo necessariamente si tradurrà in un minor consumo di vino (in quantità) che, comunque, già negli ultimi vent’anni è calato di quasi il 30%. Quindi per mantenere inalterata la struttura produttiva della filiera vitivinicola italiana (con tutti i risvolti positivi che esprime a livello socio-economico per il Sistema Paese e per i singoli territori), occorrerà sia esportare di più (andando anche ad interessare mercati oggi poco presidiati dai produttori italiani) che comprendere per tempo l’evoluzione dei gusti e delle abitudini di consumo dei giovani d’oggi. Giovani che, attualmente nella scelta di acquisto di un vino, sembrano prediligere attributi in parte condivisi anche con le generazioni dei meno giovani (come l’origine territoriale, la valorizzazione dei vitigni autoctoni), altri indicati con maggiore enfasi (vini sostenibili) ma altri ancora dove il divario con la media dei consumatori italiani risulta molto evidente. È il caso dei vini “limited edition” (promossi da influencer o realizzati in collaborazione con imprese del mondo della moda e del fashion), ma soprattutto dei vini adatti alla mixology.

I DATI DELLA VENDEMMIA 2023

Ricordiamo in sintesi quali sono i dati della vendemmia 2023. La raccolta delle uve è stata abbastanza precoce, in generale si è svolta tra agosto e settembre. Tra i vigneti del Piemonte, la produzione di vino è calata del 14% rispetto all’anno prima attestandosi a 2,06 milioni di ettolitri. In Italia la produzione è stata di poco sotto i 39 milioni di ettolitri (-22% sul 2022).

La vendemmia comunque viene classificata come molto buona in qualità: dalle analisi e valutazioni svolte costantemente dal servizio tecnico di Vignaioli Piemontesi, molti vitigni sono collocati tra le «otto stelle» (Arneis, Favorita, Nascetta, Dolcetto, Grignolino, Nebbiolo Alto Piemonte, Chardonnay) e le «otto stelle e mezzo» (Cortese, Erbaluce, Moscato bianco, Timorasso, Barbera, Brachetto, Nebbiolo (Langhe). Tre i picchi vicino all’eccellenza con nove stelle: Freisa, Pelaverga Piccolo, Ruchè. Sette stelle e mezzo a Vespolina, Sauvignon Blanc, Pinot Nero. «Il carattere più apprezzabile del 2023 – scrivono i tecnici - potrebbe essere quello delle ‘ridimensionate’ potenze alcoliche anche più in sintonia con le nuove richieste di mercato». In generale, si delineano prospettive di migliore equilibrio e lunghezza nei vini, oltre che di maggiore complessità: «Occorre saper rintracciare e apprezzare nei vini anche l’impronta dell’annata oltre che quella territoriale».

Per il primo anno, dal 2017, gli ettari vitati piemontesi sono in flessione: oggi sono 44.285 (erano 45.823 nel 2022). Guardando ai numeri, negli ultimi dieci anni (2013 - 2022), il vigneto piemontese ha evidenziato un andamento sostanzialmente stabile e con una situazione di incremento fino all’anno scorso. Nel 2013 la superficie vitata piemontese disponeva di 44.169 ettari, nel 2014 di 43.893, nel 2015 di 43.553, nel 2016 di 43.500, nel 2017 di 44.202, nel 2018 di 44.449, nel 2019 di 44.677 ettari, nel 2020 44.737 ettari e nel 2021 45.420. Anche nel 2022 è continuato il recupero della superficie vitata persa nel passato (45.823 ettari), con un netto incremento rispetto al valore del 2013.

La produzione di vini a denominazione di origine rappresenta il 94% con 1,95 milioni di ettolitri dichiarati nella vendemmia 2023. Ci sono 59 denominazioni con 18 Docg e 41 Doc che coprono circa l’83% della produzione regionale; quasi tutta di vitigni autoctoni storici.

Positivi i dati economici del settore dell’agroalimentare piemontese a cui fa riferimento anche il vino: secondo gli ultimi dati della Regione Piemonte, il valore della produzione piemontese è di 1.362 milioni di euro su un totale italiano di euro 11.334 milioni. Il Piemonte si conferma come seconda regione a livello nazionale per impatto di fatturato.

Un export che interessa circa il 60% del vino prodotto in Piemonte, di cui il 70% nei paesi comunitari e il 30% nei paesi extra Ue.

Il 33% della produzione vitivinicola in Piemonte arriva dal mondo della cooperazione: 35 cantine cooperative piemontesi sono associate e rappresentate da Vignaioli Piemontesi con circa 8.000 soci.

Sono poco più di 19 milioni di euro le risorse assegnate dalla Regione Piemonte nell'annualità 2023/2024 alla misura promozione sui mercati dei Paesi terzi dell’OCM Vino per l’internazionalizzazione e l’export delle aziende vitivinicole piemontesi, così ripartite: 8,4 milioni di euro per la misura promozione dei vini sui mercati dei Paesi terzi; 6,9 milioni di euro per la misura ristrutturazione e riconversione dei vigneti; 3,8 milioni di euro per la misura Investimenti.

Sono 7,1 milioni di euro le risorse assegnate dalla Regione Piemonte per il biennio di transizione 2023 - 2024 a favore della sottomisura 3.2 PSR 2014/2020, a sostegno delle attività di informazione e promozione, svolte da associazioni di produttori nel mercato interno alla UE per la valorizzazione delle produzioni piemontesi rientranti nei regimi di qualità.

Fiammetta Mussio

ANALISI PAMBIANCO

IL COMPARTO WINE&FOOD RIMANE ALLA FINESTRA NEL 2024

IL 2023 NON HA REGISTRATO L’AUSPICATO RIMBALZO

La finanza non premia i titoli del vino che, dopo il -16,9% dello scorso anno, nel 2023 hanno perso un ulteriore 15,2%. Non si salva l’alto di gamma che, guardando anche gli indici liv-ex, vive un periodo di stress. Masi e Lanson volano comunque in doppia cifra

Le operazioni di crowdfunding nel comparto wine & food nel 2023 hanno mantenuto i numeri dell’anno precedente mentre la valutazione ha segnato una battuta d’arresto.

Attesa per l’anno nuovo e un po' di delusione per quello appena trascorso. Questo quanto emerge, in sintesi, dall’ufficio studi Pambianco dopo un’analisi sull’andamento del settore vitivinicolo nazionale ed internazionale in borsa e sulle operazioni di crowdfunding nel comparto wine &food dello scorso anno.

Partendo dall’andamento del vino sui mercati finanziari, dopo un 2022 a -16,9% (valore medio dei principali titoli di Borsa), il 2023 non solo non ha portato all’auspicato rimbalzo, ma ha continuato a bruciare valore fermandosi a -15,2%, mostrando la volontà degli investitori di focalizzare le proprie risorse altrove. Quella del settore, è una crisi che trova conferme anche sui listini dei vini pregiati più ricercati sul mercato secondario e registrati sul Liv-ex Fine Wine 100 e 1000, che nel 2023 non sono andati oltre, rispettivamente, il -14,2% e il -13,7 per cento. Segno che, nonostante tutto, anche l’alto di gamma sta vivendo un momento di stress. Che poi il tutto sia imputabile a una normalizzazione dei valori o semplicemente all’effetto di finale del crollo dei consumi causati dall’inflazione su scala globale, lo si scoprirà solo nei prossimi mesi.

Entrando nel merito delle singole aziende, che sono rimaste in venti dopo il delisting della sudafricana Distell Group, acquisita da Heineken, solo sei di esse sono riuscite a crescere in valore. Più di ogni altra lo ha fatto Lanson-Bcc, realtà che controlla otto etichette di champagne, tra le quali Philipponnat e De Venoge, e che a Parigi ha segnato un +29,8%, migliorando addirittura il dato positivo e già in controtendenza di +14,7% dello scorso anno. Così, a fine dicembre, il valore delle azioni è balzato a 41 euro dopo una partenza a 31,6. Un percorso che in parte è attribuibile alla politica di riacquisto di quote da parte dei fondatori che, con un’offerta a 36 euro, sono arrivati al 90,8% del capitale.

Alle sue spalle, per il secondo anno consecutivo da protagonista c’è Masi Agricola, che dopo il +17,6% del 2022 ha piazzato un +15,2%, vedendo il titolo, negoziato a Piazza Affari, passare da 4,3 a 5 euro. Le altre quattro virtuose del 2023 sono tutte piuttosto staccate e, a differenza delle prime due, hanno in comune un 2022 in rosso. La prima è l’americana Constellation Brands che, grazie ai suoi oltre cento marchi (da Robert Mondavi a Ruffino passando da Corona) e dopo il -6,4% dell’anno scorso, ha segnato un +7,9%, passando da 224,3 a 241,7 dollari, per un percorso che ha subito una forte accelerazione dopo le nuove nomine nelle posizioni di vertice dei vari comparti produttivi. La seconda è la tedesca Schloss Wachenheim, forte di quaranta etichette di spumanti, che con il suo +7,6% ha recuperato in parte la flessione (-17,7%) dell’esercizio precedente, per una valorizzazione pro-quota passata da 15,2 a 16,5 euro. La terza è Crimson Wine Group, che controlla diverse realtà tra le quali Pine Ridge Vineyards e Seghesio Family Vineyards. La società californiana ha fatto segnare un +5,4%, portando il titolo da 5,6 a 5,9 dollari e riprendendo parte del -32% del 2023. L’ultima del quartetto si trova un po’ più a sud, in Cile: è Viña Concha y Toro. Il più importante produttore dell’America Latina, che conta su oltre 12mila ettari, comprese le proprietà argentine e statunitensi, ha chiuso a +1,9%, rosicchiando qualcosa al -17,4% di dodici mesi fa e vedendo il titolo crescere da 1018 a 1037 pesos.

Tra chi invece è rimasto in territorio negativo, pur reggendo l’urto di guerre e inflazioni, è stata Laurent-Perrier, maison di champagne che, oltre all’omonima etichetta, controlla anche Salon, Delamotte e Castellane e che, dopo un 2022 sugli scudi, a +30,5%, ha chiuso il 2023 a -4,7%, passando da 127 a 121 euro per azione. Rimanendo in Champagne, anche Vranken Pommery è riuscita a contenere le flessioni, pari a -3,1% nel 2023 (contro il -2,2% del 2022), per una quotazione scesa da 16,5 a 16 euro. Segno che comunque sia, l’alto di gamma, soprattutto made in Europe, in un qualche modo ha saputo resistere alle congiunture, al contrario, invece, di quanto è riuscito a fare il mondo del vino anglosassone che ha vissuto un’altra annata da incubo. Così, l’americana Vintage Wine Estate, quotata a New York e proprietaria di una ventina di marchi tra i quali Bar Dog, Firesteed e Clos Pegase, dopo il -72,4% dell’anno scorso, è riuscita a peggiorare, con un -84,3% e portando il proprio titolo da 3,2 a 0,5 dollari. Formalmente meglio è andata invece per il rivenditore online britannico Naked Wines, che nel 2022 aveva perso l’80% mentre quest’anno si è fermato ad un -59,1%, fissando il controvalore delle proprie azioni a 0,55 sterline (erano 1,34). Anche l’italiana Iwb-Italian Wine Brand (Giordano Vini, Barbanera, Raphael Dal Bo) non sta attraversando un buon momento, perché al -33,6% del 2022 ha aggiunto un altro -31,1%, per una quotazione scesa da 27,5 a 19 euro. Una perdita di valore che è in linea con quelle di The Duckhorn Portfolio (-39,5% nel 2023 e -29% nel 2022), Delegat Group (-34,7% e -26,8%) e Australian Vintage (-33,1% e -22,1 per cento).

A guidare il ranking della capitalizzazione è sempre Constellation brands con 42,5 miliardi di euro (in crescita sui 38 miliardi del 2022), seguita da Treasury Wine Estate, gruppo che ha in portfolio oltre una quarantina di etichette, tra le quali Pendfolds, 19 Crimes, Blossom Hille e Cavaliere d’Oro, con cinque miliardi (-15%), quindi la cinese Yantai Changyu a 1,6 miliardi (-18,3%) e The Duckhorn Portfolio con un miliardo di euro. Per quanto riguarda invece le due italiane, Iwb scivola in decima posizione con 175 milioni di euro, seguita da Masi Agricola, undicesima con 154 milioni. Il tutto, naturalmente, escludendo Lvmh, realtà che ha una capitalizzazione da oltre 325 miliardi, che può vantare un portfolio da ventisei marchi che comprende, tra gli altri, Krug, Dom Perignon, Domaine des Lambrays, Château Cheval Blanc e Cloudy Bay, ma il cui peso specifico in termini di fatturato incide per meno del 10% sul totale, diventando quindi marginale nell’influenzare le oscillazioni del titolo.

Se il 2023 non ha dunque avuto quel rimbalzo tanto atteso, il 2024 si preannuncia un anno di consolidamento. A far da padrona è infatti la prudenza degli investitori che cercano di mantenere le posizioni piuttosto che aprire finestre per nuove Ipo.

Un’attesa che riguarda anche le operazione di crowdfunding nel comparto wine & food. Secondo i dati dell’osservatorio Pambianco sull’equity crowdfunding, nel 2023 le operazioni hanno mantenuto i numeri dell’anno precedente (20 in totale contro le 21 del 2022) mentre la valutazione ha segnato una battuta d’arresto. Nel 2022 il totale aveva sfiorato i 14 milioni di euro con una media di 665mila ad operazione, ora il valore totale è sceso a dieci milioni per una media di 515mila. A differenza del passato, la raccolta quest’anno è monopolizzata da due nomi che, insieme, hanno accentrato la metà del valore totale delle 20 operazioni di equity crowdfunding del settore wine & food in Italia. La principale è Forno Brisa che a marzo scorso ha chiuso il secondo round di investimenti attraverso una nuova compagna di crowdfunding dopo quella del 2019-2020. La raccolta ha raggiunto un valore di 4,3 milioni di euro, ben superiore rispetto al target di 1,2-2 milioni di euro. L’altra campagna big del 2023 è stata quella conclusa da La Filetteria Italiana, catena di sei ristoranti nella città di Milano con diversi tagli di carne da tutto il mondo che punta ad espandersi nel territorio italiano. In quest’ottica ha lanciato un round a febbraio 2023 che ha portato alla raccolta di un milione di euro, il doppio rispetto al target prefissato, per una valutazione pre-money di 15 milioni di euro.

Lucia La Porta

Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Tel 02 76388666

NEL 2023 GIÙ I VOLUMI NELLA GDO ITALIANA (-3,1%), A 3 MLD DI EURO

I TREND NEL MEDIO PERIODO: CONSUMI IN CALO DELL’8% DAL 2019, MA RESISTONO I VINI DOP. IN PICCHIATA COMUNI E ROSSI, SALGONO ANCORA GLI SPUMANTI

Tornano di poco sotto quota di 1 miliardo le bottiglie di vino vendute nei negozi e nella grande distribuzione italiana nel 2023, il 3,1% in meno rispetto all’anno precedente per un valore complessivo di poco più di 3 miliardi di euro. Lo rileva l’Osservatorio Uiv-ISMEA su base Ismea-Nielsen-IQ in relazione alle vendite di vino in Gdo e retail a tutto il 2023. Un anno complicato, secondo l’Osservatorio, che se da un lato ha amplificato le nuove tendenze al consumo post-Covid, dall’altro ha determinato più di una sofferenza per un comparto ancora alle prese con rincari generalizzati non ancora assorbiti e ben oltre la timida crescita registrata in valore (+2,6%). I vini fermi fissano i volumi a -3,6% (con i rossi a -4,9%) e registrano l’11° trimestre consecutivo con il segno meno. Gli spumanti, pur con un azzeramento della crescita dei prezzi nell’ultimo trimestre, rimangono in linea di galleggiamento rispetto ai volumi venduti nell’anno precedente, ma solo grazie ai “low cost” Charmat non Prosecco (+7,1%), senza i quali la tipologia virerebbe in negativo di 2 punti. In generale – evidenzia l’Osservatorio Uiv-ISMEA – l’evoluzione dei consumi di vino da parte degli italiani dal 2019 a oggi è stata significativa e riflette fattori solo in parte specchio dalla congiuntura. Spesso, infatti, cambiamenti così netti e solo in apparenza repentini sono dettati da modifiche strutturali di una domanda mai così fluida in tema di consumi beverage. Tra questi:

CONSUMI IN CALO, MA PIÙ SELETTIVI

Rispetto a 5 anni fa, e dopo le impennate degli anni Covid, tra gli scaffali il calo dei consumi sfiora l’8%, l’equivalente di 100 milioni di bottiglie in buona parte a base di vini fermi (-11%) e liquorosi (-19%). I Dop, con un -2%, sono la categoria che di gran lunga cede meno, con bianchi (+3%) e rosati (+17%) che segnano luce verde. Fanno molto peggio gli Igt (-13%) ma soprattutto i vini comuni, picchiata a -17% e l’equivalente di 64 milioni di bottiglie in meno.

TENDENZA SPUMANTI

Da una parte i vini fermi che scendono di 11 punti, dall’altra gli spumanti che in un lustro guadagnano quasi il 19%, oggi a 139 milioni di bottiglie vendute. Merito del mondo Prosecco, che nel periodo sale del 30%, ma anche degli Charmat non Prosecco, a +42% grazie a un’ascesa vertiginosa in particolare nell’ultimo biennio in cui anche il minor potere di acquisto ha giocato un ruolo importante. Una tendenza, quella delle bollicine italiane, che da tempo si riflette anche nelle esportazioni, con la tipologia che ha visto triplicare le proprie quote di mercato negli ultimi 10 anni. Lo stesso non si può dire per lo champagne, le cui vendite nel periodo sono scese del 38%.

SOS ROSSI

Premesso che l’alta gamma dei rossi è di gran lunga maggiormente presente presso i canali horeca, dove certe denominazioni o prodotti sono diventati ormai intramontabili, è innegabile che – in generale – la tipologia simbolo del vino tricolore sia la più in difficoltà nei consumi casalinghi con una discesa, sempre più ripida negli ultimi anni, del 15%. I rossi cedono il 6% – quasi 3 volte più della media – tra i consumi di prodotti a denominazione, il 19% tra gli Igt, ma il record (negativo) si registra tra i vini comuni, con un -22%. Poche le grandi Dop e Igt che tengono (Dop Montepulciano d’Abruzzo a -2%, Chianti a -3, Rubicone Igt nella tipologia Sangiovese a +7%), tanti i cali in doppia cifra, e spesso oltre il 20% per vini a marchio come la famiglia dei Lambruschi, i pugliesi (Salento Igt, Puglia Igt), i siciliani con Nero d’Avola Dop e Terre Siciliane Igt), il Cannonau della Sardegna, i piemontesi (Barbera e Dolcetto Doc), i veneti (Igt Cabernet e Merlot), i lombardi, con le Doc Oltrepò Pavese Barbera e Bonarda

E-COMMERCE SULL’OTTOVOLANTE

I lockdown hanno contribuito a far lievitare gli ordini dell’e-commerce, canale storicamente ostico per gli italiani. Oggi gli acquisti online valgono il triplo rispetto al 2019, ma da 2 anni a questa parte gli ordini si sono progressivamente sgonfiati, fino a perdere il 21% sul picco del 2021. Un calo fisiologico per un canale sull’ottovolante che pure ha attuato un significativo ribasso dei listini. Chi ordina online lo fa ricercando ancora di più la qualità – il prezzo medio al litro è superiore del 61% rispetto agli acquisti in corsia –, compra più Dop e Igt (il 75% del totale acquisti dei vini fermi) ma soprattutto ordina più spumanti, che online incidono per il 22% degli acquisti, contro una media complessiva al 13%. Una nicchia – quella dell’e-commerce di vino – che rappresenta appena l’1,5% del totale acquisti in Gdo e retail, su cui molti player fanno affidamento per il futuro.

Marta De Carli (393.4554270 –

VENDEMMIA OTTIMA MA IN ULTERIORE CALO, TRATTATIVE FERME ED EXPORT GIÙ. VINO A RISCHIO CORTO CIRCUITO

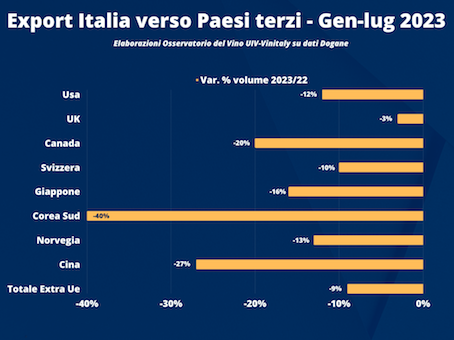

A LUGLIO -9% VOLUMI EXPORT PAESI EXTRA-UE. PEGGIORANO ANCORA GLI USA (-12%)

CASTELLETTI (UIV): ANNO DI SACRIFICI, TUTTA LA FILIERA CHIAMATA A PROVA DI MATURITÀ

Vendemmia, prezzi di vino e uve, export. Rischio corto circuito per il vino italiano in questo 2023 che, secondo l’Osservatorio di Uiv-Vinitaly, si sta manifestando come il più complicato degli ultimi 20 anni. Cattive notizie arrivano dalla vendemmia in corso, le cui stime sul piano quantitativo si prospettano ancora più in ribasso rispetto a quanto già anticipato un mese fa (-12%) dall’Osservatorio Assoenologi, Ismea e Uiv. In particolare al Nord - a partire da Veneto, Friuli Venezia Giulia, Piemonte - ma anche nel Mezzogiorno (Abruzzo e Sicilia), i volumi delle uve raccolte sono inferiori a quanto preventivato a causa di eventi grandinigeni e del caldo persistente, che ha asciugato le uve. Per contro, si prospetta un’annata di qualità eccellente per molte importanti denominazioni dello Stivale, a partire dai vini rossi.

Nonostante la scarsità del prodotto disponibile per la nuova annata, rileva Uiv, il mercato del vino sfuso è fermo, con il numero di contrattazioni a -40% rispetto alla media tradizionale del periodo e prezzi che – non solo sui vini comuni, ma anche su quelli Dop-Igp, specie del Centro-Sud Italia – stanno registrando forti pressioni verso l’alto. Particolarmente fragile la posizione della parte industriale, che teme effetti speculativi a catena che potrebbero coinvolgere anche regioni e vini non particolarmente toccati da scarsità di prodotto. “A causa dell’incertezza dettata dalla complicata situazione vendemmiale – rileva il segretario generale di Uiv, Paolo Castelletti – in questo frangente di mercato abbiamo da un lato quotazioni di sfuso che tentano, con poco successo, un comprensibile rimbalzo dettato dalla scarsità di prodotto; dall’altro c’è un mercato della domanda, a partire dalla Gdo, che non è disposto ad assorbirne la dinamica e che, anzi, chiede in molti casi la riduzione dei prezzi. Un paradosso, per le imprese del vino, accentuato da un commercio con l’estero in forte ripiegamento”.

E proprio dal commercio internazionale arrivano ulteriori segnali negativi. Secondo l’Osservatorio Uiv-Vinitaly, che ha elaborato gli ultimi dati export di vino italiano verso l’area extra-Ue relativi ai primi 7 mesi dell’anno, il trend ha ormai raggiunto decrementi tendenziali ormai quasi in doppia cifra nei volumi (-9%) e in recessione anche nei valori (-6%). Pesante la situazione nel primo mercato al mondo - gli Stati Uniti - che negli ultimi 4 mesi è passato da -4% (volume) a -12%, con gli spumanti tricolori a -16% e i fermi imbottigliati a -10%. Complessivamente, a eccezione della Russia tutti i top 12 mercati terzi presi in esame segnano quantità in calo a partire, oltre che dagli Stati Uniti, da sbocchi chiave come Regno Unito (-3%), Svizzera (-10%), Canada (-20%), Giappone (-16%), Norvegia (-13%), ma anche da piazze emergenti come Cina (-27%) Sud Corea (-40%), Australia (-20%) e Brasile (-4%). Un quadro difficile, evidenzia l’Osservatorio, che però nell’ultimo quadrimestre potrebbe migliorare in Nord America, dove sono segnalati ordini in rialzo in Canada e, per la fascia medio alta, negli Stati Uniti.

“Il vino – ha concluso Castelletti – è un bene voluttuario e come tale risente particolarmente della congiuntura. C’è la consapevolezza che dopo un biennio eccezionale questo sarà un anno di sacrifici per tutti, con riduzioni che si sperano essere solo congiunturali. L’invito è che tutti gli attori della filiera siano attenti e consapevoli della situazione, con la coscienza che ognuno dovrà privarsi di qualcosa per traguardare il periodo, evitando fenomeni speculativi. Contestualmente, sarà fondamentale concordare con le istituzioni un piano strategico per la promozione e il business del vino italiano nel mondo”.

Marte De Carli